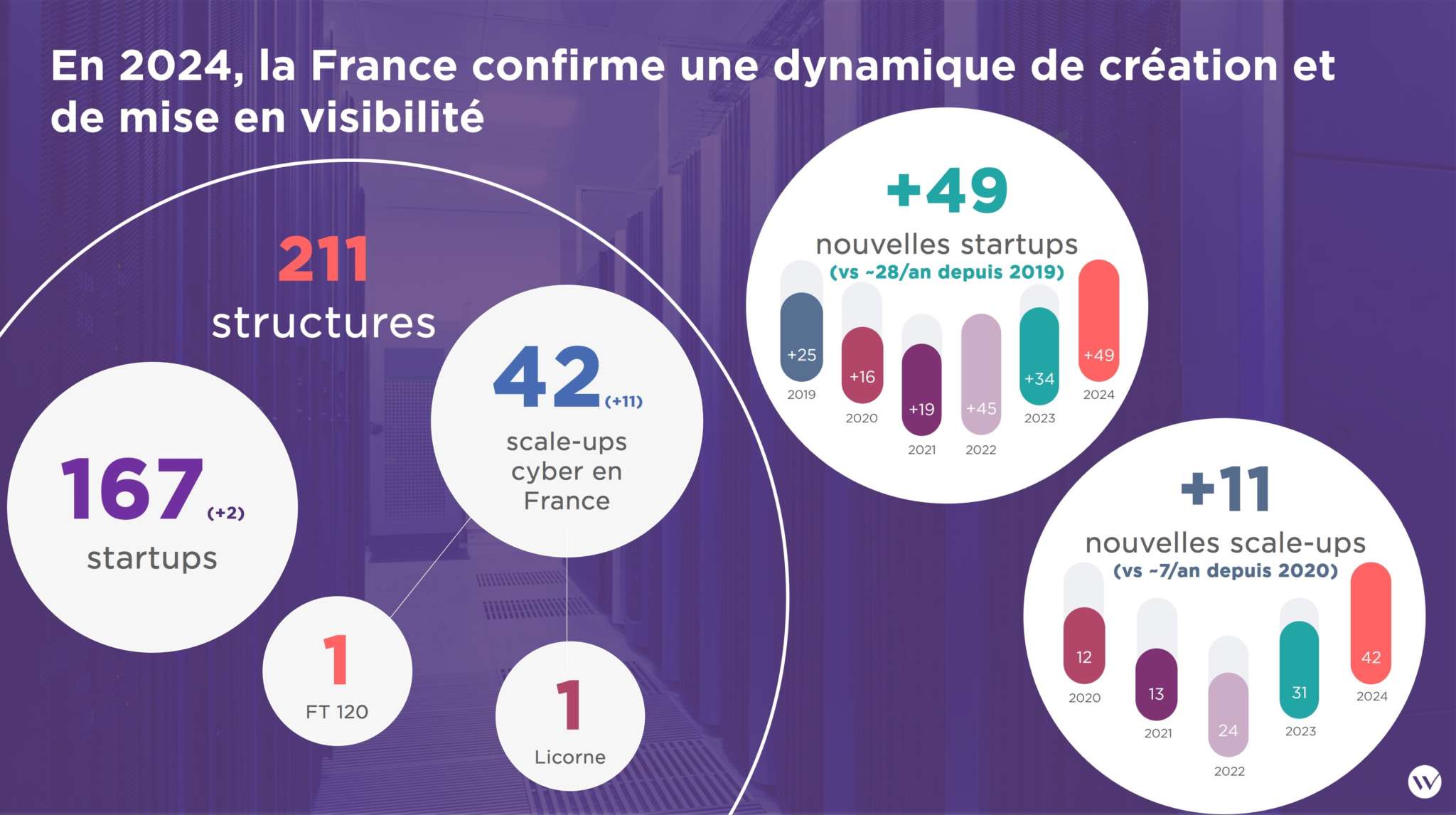

Avec 167 startups et 42 scale-ups, l’écosystème d’innovation français continue sa croissance et prouve qu’il a su prendre le virage de l’IA

L’écosystème français d’innovation en cybersécurité continue sa croissance dans un contexte économique difficile avec un ralentissement des investissements observé depuis fin 2023. Les structures visant de nouveaux marchés (IA, PME/PMI, réglementaire…) et montrant une capacité à s’internationaliser jouent un rôle moteur.

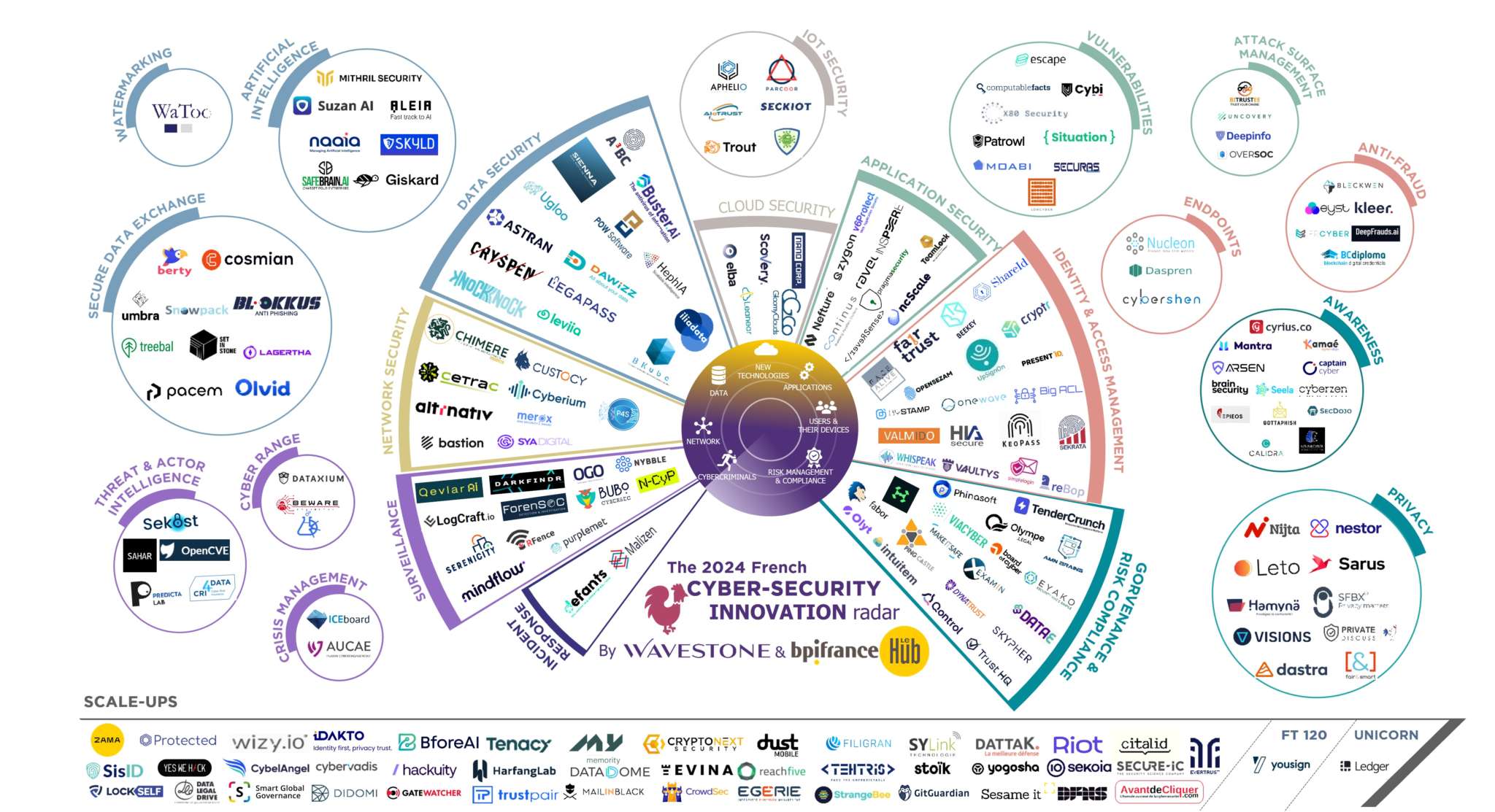

Pour la 6ème année consécutive, Wavestone en partenariat avec Bpifrance a le plaisir de publier son Radar de l’innovation cybersécurité français. Les résultats complets de l’étude seront dévoilés le 22 mai 2024 à 14h sur Vivatech. Les critères pour définir les différentes catégories sont décrits ci-dessous. L’étude porte sur la période du 1er juin 2023 au 15 mai 2024.

Création de startups et scale-up : innovation et internationalisation, les clés de la réussite

Continuant dans sa lancée de ces dernières années, la France continue de générer un nombre grandissant de startups et de les visibiliser, résultant en l’addition de 49 nouvelles à notre radar.

Ces nouvelles arrivantes montrent une propension à l’innovation, avec 53% d’entre-elles qui proposent des solutions inédites technologiquement ou dans leur approche du marché, même si les échanges en recherche et développement avec le secteur académique diminuent cette année (-8%).

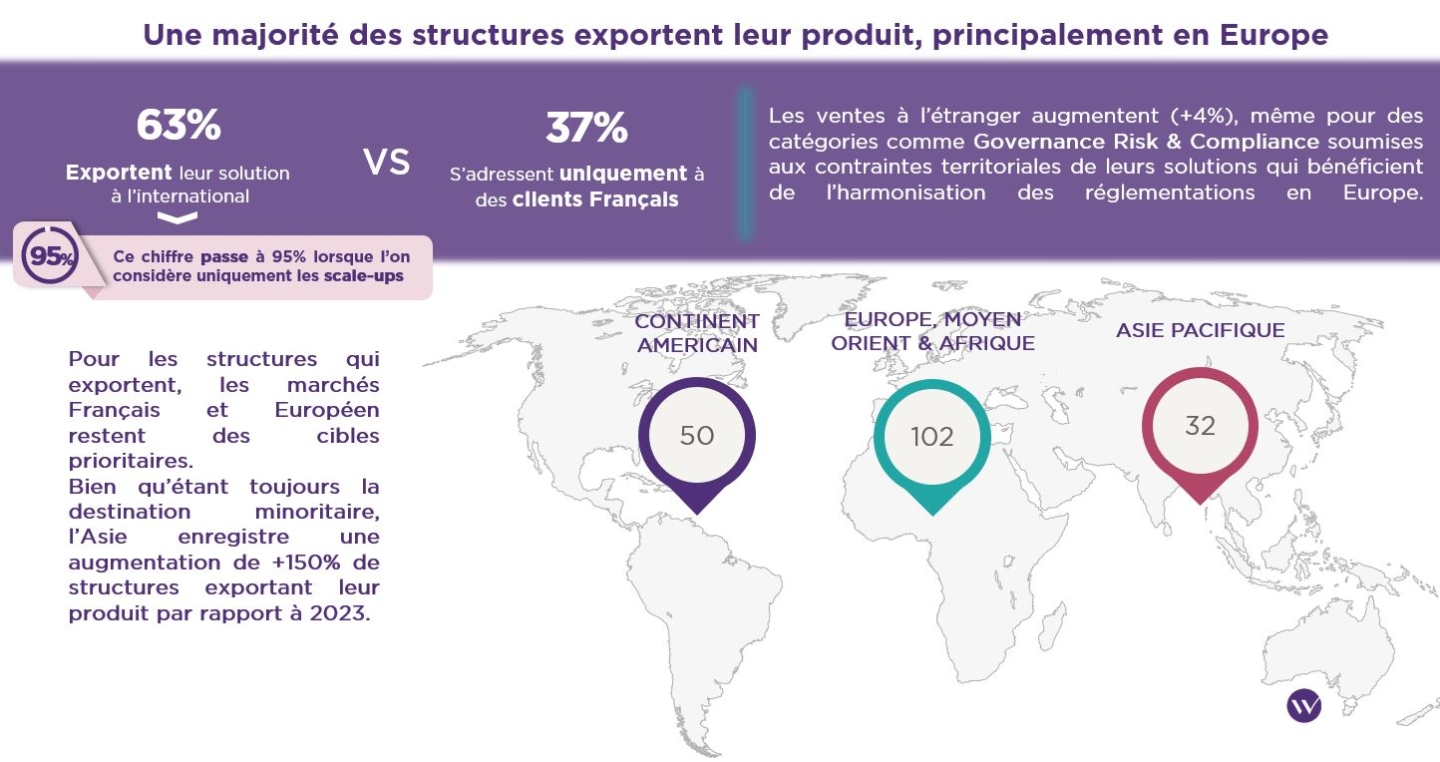

L’importance de l’innovation se confirme plus les structures grandissent. 64% des produits commercialisés par les scale-ups sont considérés comme inédits ou très différenciants sur leur marché. L’internationalisation est le deuxième facteur de réussite, avec 95% des scale-ups qui commercialisent leur produit en dehors de la France.

Une majorité des structures exportent leur produit, principalement en Europe

L’innovation cybersécurité représente près de 6000 emplois, en forte croissance (+500 depuis l’année dernière), avec une répartition géographique entre Paris, Rennes et Lille majoritairement.

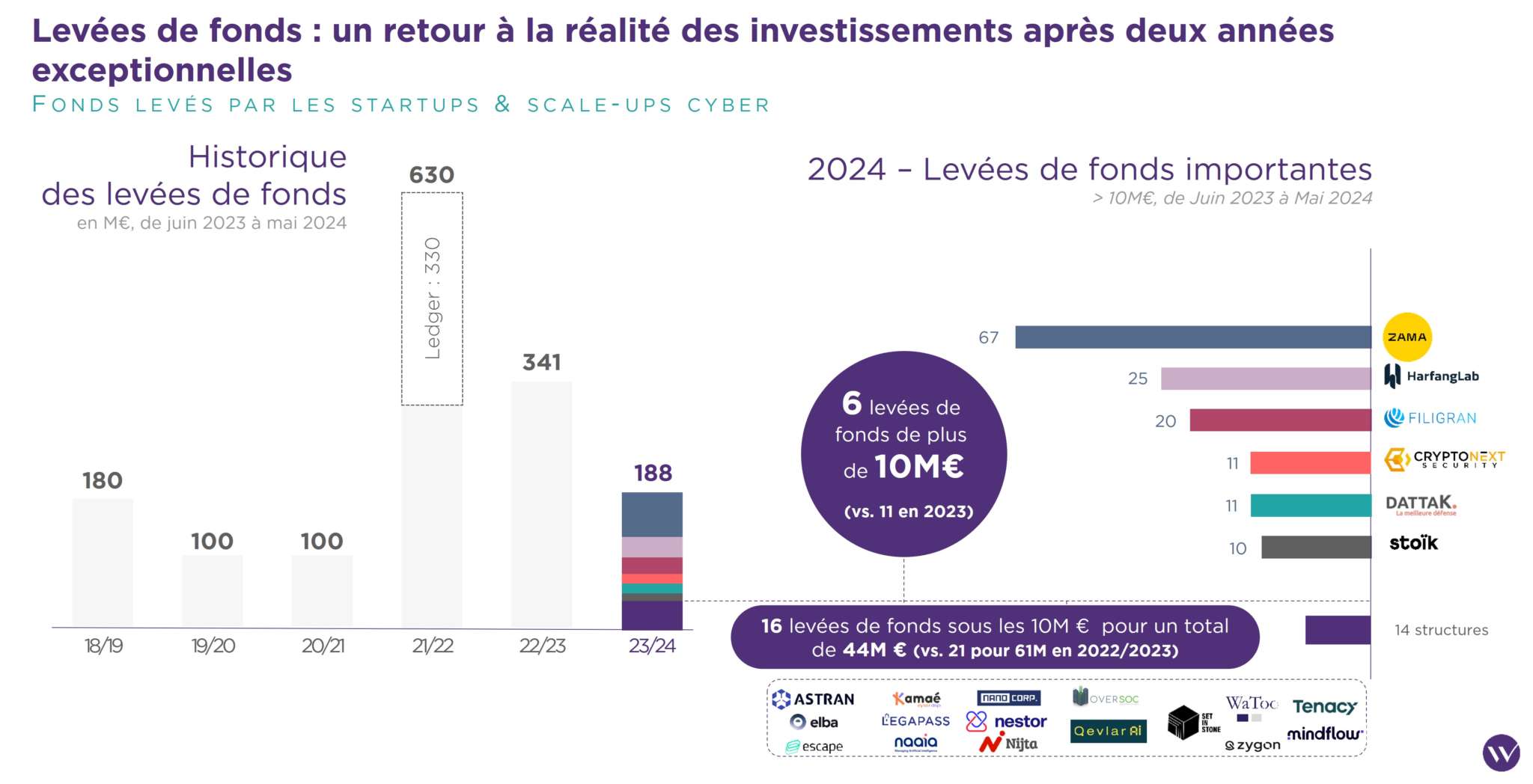

188M€ de fonds levés, la fin des grosses levées et un retour à la prudence

Après deux années consécutives de levées exceptionnelles (630 millions d’euros en 2021/2022, 341 millions en 2022/2023), la tendance actuelle montre un retour à la prudence, avec un chiffre de 188 millions d’euros entre juin 2023 et mai 2024.

On constate des levées moins nombreuses, et des montants plus faibles que l’année dernière avec seulement 6 levées à plus de 10 millions d’euros contre 11 en 2022/2023. Le ralentissement des investissements, particulièrement notable sur Q4 2023 et le premier semestre 2024, reste à surveiller.

Cette année, le nombre de liquidations de startups a doublé (10 vs 5 en 2022/2023), ce qui montre également une tension accrue sur le marché.

Un virage réussi sur l’IA et un relais de croissance réglementaire à venir

Les nouveaux enjeux technologiques et réglementaires liés à l’intelligence artificielle sont des leviers clés de croissance et représentent des opportunités face aux risques grandissants de l’IA à tous les niveaux mais aussi d’un point de vue commercial :

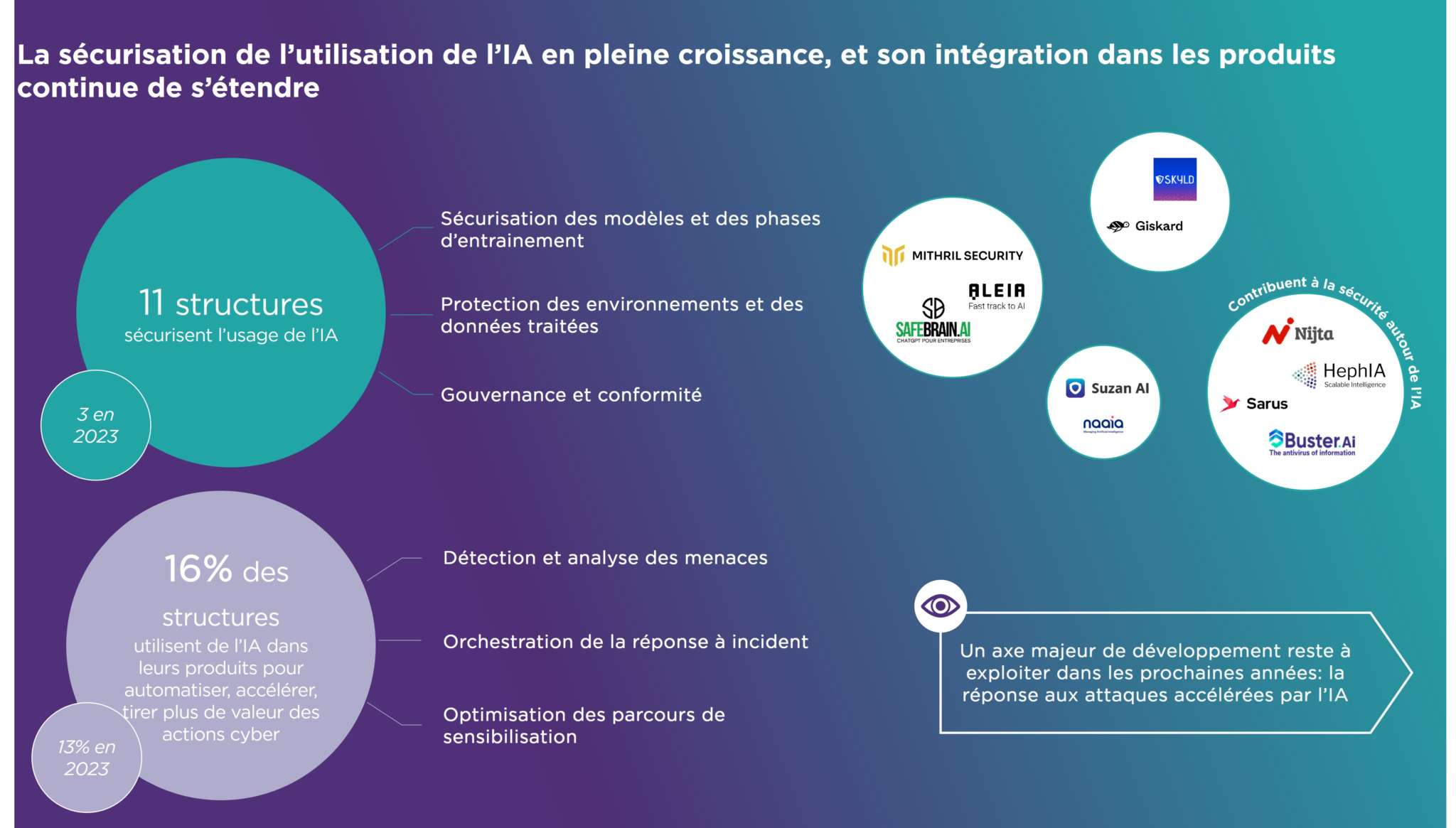

- L’écosystème français a totalement embrassé la problématique de la sécurisation des usages de l’Intelligence Artificielle avec 11 structures bien positionnées (contre 3 en 2023) proposant des solutions autour de la sécurisation des modèles et phases d’entraînement des IA ou la protection des environnements et données traitées (anonymisation, chiffrement, etc.).

- Il est également richement complété par une augmentation des structures françaises utilisant l’IA au cœur de leurs solutions : 16% l’incluent dans leur produit afin d’automatiser, accélérer et tirer plus de valeur des actions cyber. Même si la réalité des gains est encore à démontrer, les startups françaises suivent le mouvement international lancé.

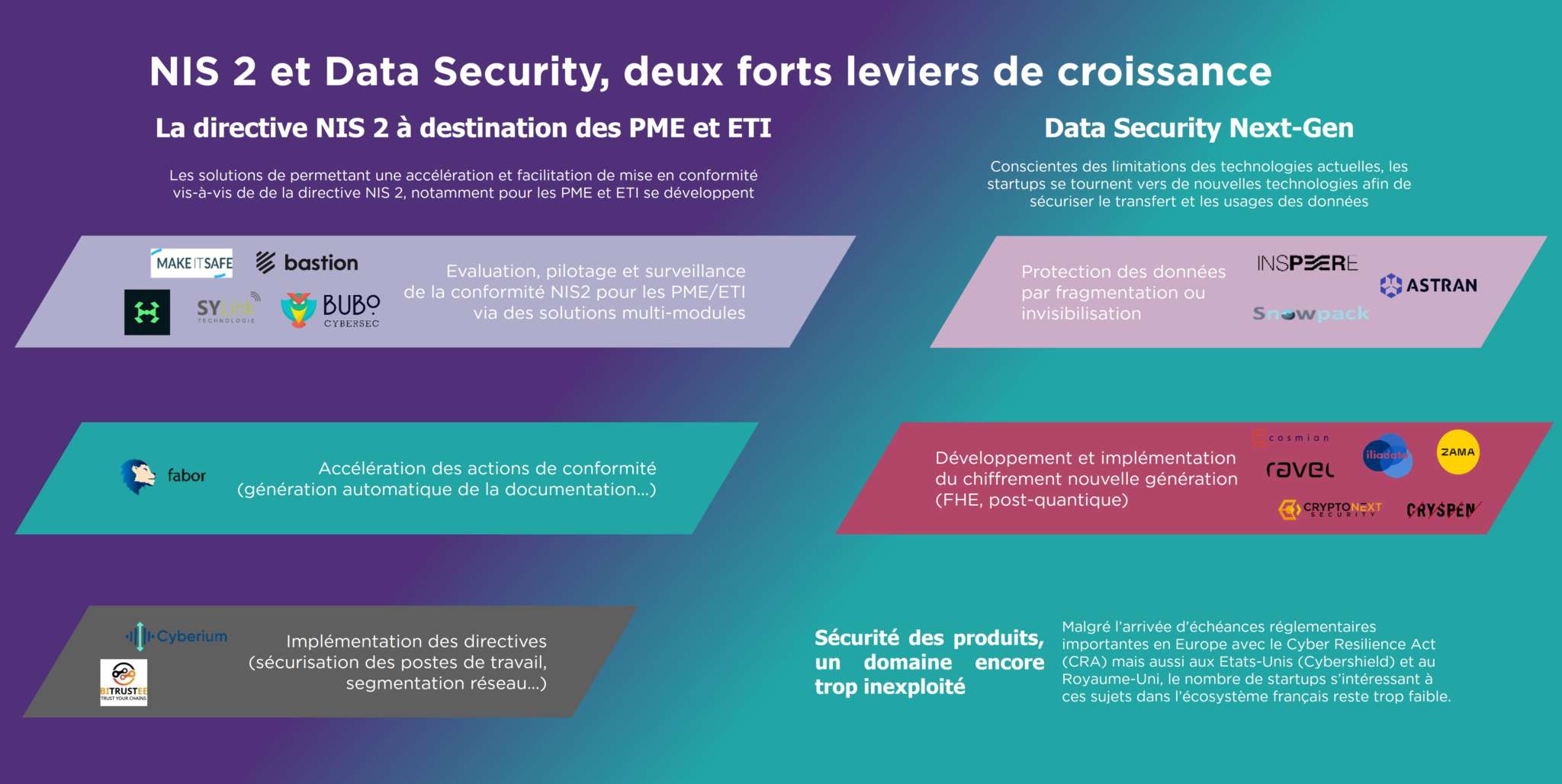

L’arrivée de la directive NIS2, amenant de nouvelles obligations de sécurisation à plus de 15 000 organisations publiques et privées en France, constitue, elle aussi, un levier de croissance. En particulier avec les produits à destination des PME et ETI car le marché est très peu équipé et les solutions actuelles sont plutôt conçues pour les grandes entreprises. Les structures françaises proposent des moyens de faciliter et accélérer la mise en conformité des entreprises qui peuvent manquer de maturité et de ressources cyber internes.

A noter, l’excellence française en matière de cryptographie continue à être reconnue et des startups se positionnent sur les enjeux propres à ce domaine. En particulier, l’arrivée prochaine des ordinateurs quantiques amène à réinventer une partie du chiffrement utilisé aujourd’hui et le déploiement des usages cloud ou de travail avec des tiers pousse à l’utilisation de nouvelles technologies de chiffrement permettant de garantir la confidentialité. Les structures positionnées sur ce segment sont reconnues et Zama, spécialisée dans ce domaine en particulier mais aussi dans la sécurisation des modèles l’IA, a réussi la plus importante levée de fonds de la période.

Un changement d’approche nécessaire pour continuer de croître

L’écosystème cyber continue de croître mais fait face à des freins qui mettent en péril en particulier la volonté de souveraineté des structures qui le composent.

Les clés pour accélérer la croissance sont à plusieurs niveaux auprès de différents acteurs :

- Pour les financeurs privés / publics, en particulier Européens : il est important de continuer à financer l’écosystème de façon dynamique, et de favoriser les consolidations de startups européennes prometteuses. Ces mouvements de build-up sont encore trop peu fréquents et ne permettent pas la création de solutions intégrées, solides financièrement, attractives sur le marché du recrutement et rassurantes pour les grandes entreprises acheteuses.

- Pour les startups : l’enjeu est de rapidement se projeter vers un contexte international afin d’accéder à un plus grand marché, souvent plus dynamique que le marché national. De la même manière, il est important pour les fondateurs d’évaluer l’intérêt à réaliser des rapprochements entre structures pour rapidement atteindre une taille critique.

- Pour les grandes entreprises : il peut être difficile de justifier l’adoption de l’innovation lorsque la cybersécurité est perçue comme une fonction support devant optimiser son fonctionnement. Cependant, un changement de posture, introduisant une innovation bénéfique pour les clients finaux, peut être envisagé. Cela peut ainsi devenir un facteur de différenciation pour gagner la confiance des clients et même améliorer la vente des produits.

En implémentant ces évolutions dans la conception du développement, de l’adoption et de l’investissement, l’ensemble de l’écosystème poursuivra sa croissance.

Insights liés